Dal 30 luglio nuovi controlli sul file xml della fattura elettronica

Il 30 luglio 2019 l'Agenzia delle Entrate ha introdotto un nuovo controllo molto importante relativo ai dati del fornitore e del cliente; nello specifico, è stato introdotto un più stretto controllo sui dati di partita iva e codice fiscale.

Questo significa che se nell'anagrafica del fornitore o del cliente sono compilate sia la partita iva che il codice fiscale (quindi entrambi i dati), il Sistema di Interscambio controlla se i dati sono esattamente quelli rilasciati dall'agenzia delle entrate al momento dell'apertura della posizione IVA.

Attenzione dunque a quei casi che possono trarre in inganno.

Ad esempio l'emissione di una fattura ad una ditta individuale nella quale la partita iva è stata riportata anche nel codice fiscale; il codice fiscale della ditta individuale registrato presso l'Agenzia delle Entrate è infatti quello della persona fisica, e quindi non può essere uguale alla partita iva.

Non tutte le società (SRL, SAS, SNC, SPA, ecc), inoltre, hanno il codice fiscale uguale alla partita iva.

Per esempio le società appartenenti a un gruppo di imprese hanno tutte la stessa Partita Iva ma codici fiscali differenti.

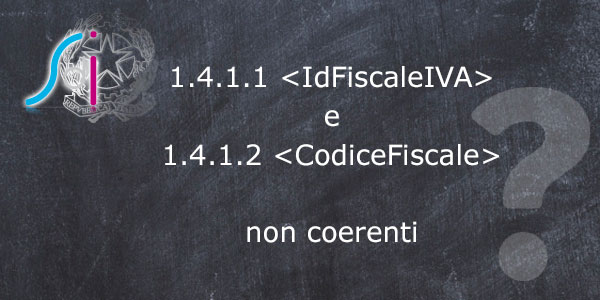

In entrambi questi casi il Sistema di Interscambio scarterà la fattura con il seguente errore:

00324 - 1.4.1.1 <IdFiscaleIVA> e 1.4.1.2 <CodiceFiscale> non coerenti

Cosa fare in caso di scarto

Per correggere l'errore sarebbe opportuno modificare il codice fiscale inserendo quello corretto ed inviare nuovamente la fattura al Sistema di Interscambio (entro 5 giorni dalla ricevuta di scarto si può utilizzare lo stesso numero e la stessa data).

Con la FAQ n.71 pubblicata il 19.07.2019 l’Agenzia delle entrate ha comunque confermato la possibilità di inserire unicamente la partita Iva all’interno del file fattura.

Pertanto, in caso di scarti, è anche possibile trasmettere il file fattura unicamente compilando il campo della partita Iva: resta inteso che la soluzione proposta non libera il contribuente dalla necessità di provvedere all’aggiornamento delle proprie anagrafiche.

04 Ottobre 2019

Argomenti interessati

Articoli recenti

27 Aprile 2023 Codici errori SDI: cosa significano e come correggerli

23 Febbraio 2023 Il Manuale della Conservazione: cos'è e chi deve scriverlo

08 Luglio 2022 Google Analytics è illegale?

08 Giugno 2022 Nuove regole per il Reverse charge e gli acquisti esteri - guida alle autofatture elettroniche

20 Maggio 2022 Cookie: cosa fare per adeguarsi alle nuove linee guida